ПОСЛЕДНИЕ НОВОСТИ...

Пир хищников: как извлечь выгоду, а не стать жертвой

Высокая цена за плохой совет

Регулирование экономики и ипотечный кризис

Американские налогоплательщики расплачиваются за о...

Если пессимисты торжествуют, значит пришло время б...

Реалии на рынке недвижимости

Для того чтобы разбогатеть, нужен дельный финансов...

Кто такие финансовые воротилы?

Выживает богатейший

Немного света в конце экономического тоннеля

Высокая цена за плохой совет

Регулирование экономики и ипотечный кризис

Американские налогоплательщики расплачиваются за о...

Если пессимисты торжествуют, значит пришло время б...

Реалии на рынке недвижимости

Для того чтобы разбогатеть, нужен дельный финансов...

Кто такие финансовые воротилы?

Выживает богатейший

Немного света в конце экономического тоннеля

Новый подраздел - Экономические теории (25.01.06)

В "Аналитике" появился новый подраздел - Экономические теории. Не знаю на сколько он окажется востребованным, - время покажет. Кроме этого был обновлён подраздел Словарь индикаторов. Ну и, конечно, следующий шаг (восьмой) выйдет 1 февраля.Анти-инвестор: ещё раз к вопросу о лотереях (23.01.06)

В связи с тем, что в последнее время я вновь часто сталкиваюсь с людьми одержимыми идеей выиграть в лотерею, хочу остановиться на этом вопросе подробнее.Существует расхожее мнение, что чем дольше длится полоса неудач в лотерее, тем выше шанс выиграть, т.е. получить выигрышную комбинацию в следущем розыгрыше.

ЭТО НЕ ТАК! Я сам когда-то был одержим этим наваждением, причём избавиться от него было нелегко, более того, оно переодически возвращалось и настигало меня в самых неожиданным местах, после чего я уже ни о чём думать не мог - наша жизненная (домашняя) интуиция бывает иногда очень надоедливой, знаете ли... В конце-концов я в очередной раз сделал расчёты, повесил из на стену и несколько дней подряд они запечатлевались на "подкороку". Смешно, право...

Итак, расчёты. Предположим, что у нас есть монетка (для простоты вычислений), которую мы подбрасываем. Орел это 0, а решка это 1. Орел проигрывает, решка выигрывает. Теперь, предположим, что за проигрыш Вы платите доллар, а за выигрыш получаете два.

Все возможные комбинации на ближайших четыре броска это:

0 0 0 0--0 1 0 0--1 0 0 0--1 0 0 0

0 0 0 1--0 1 0 1--1 0 0 1--1 0 0 1

0 0 1 0--0 1 1 0--1 0 1 0--1 0 1 0

0 0 1 1--0 1 1 1--1 0 1 1--1 0 1 1

Шанс, что Вы выграете, хотя бы один раз в течение этого срока, равен: 15/16 - очень высокий. Теперь, предположим, что после первого подбрасывания Вы проиграли, что произойдёт?

Вновь все возможные комбинации на ближайших четыре броска остались прежние и в перспективе на четыре броска вперед Ваши шансы не изменились, т.е. 15/16. А вот что остаётся в перспективе на три броска?

Вот возможные комбинации которые остались на ближайшие три броска:

0 0 0--1 0 0

0 0 1--1 0 1

0 1 0--1 1 0

0 1 1--1 1 1

То есть, шанс выиграть упал до 7/8 !!! После второго неудачного броска шанс упадёт ещё больше до 3/4, а после третьего до 1/2. Заметьте, что вероятность выиграть в следующий раз всегда остаётся одна и та же - это 1/2 !!!

Я делал расчёты для обычной лотерии 5 из 36, в которой покупается один билет (вариант) в неделю и получил результат, что для того, чтобы обеспечить себе достаточно высокий процент выигрыша главного приза (типа 15/16 в нашем случае), придется расчитывать на игру в перспективе на ближайшие 600 лет. Даже если снижать вероятность выгрыша главного приза до 55%, то всё равно нужен срок больший, чем человеческая жизнь. Да, и самое главное: лотерея устроена так (математически), что прежде чем Вы доберётесь до главного приза (предположим, что Вы живёте около 1000 лет), то вложите в игру больше, чем выиграете. Вот так! В управлении лотерей не даром получают зарплаты профессионалы от статистики.

Если Вас когда-либо мучили подобные вопросы, то Вы легко сможете сделать вышеуказанные расчёты сами, а затем насладиться их результатом. Но что делать, если Вы получаете эстетическое наслаждение от лотереи? Если Вам нравиться раз в неделю слегка пощекотать себе нервы? Был же в прошлом году случай в Израиле, когда один и тот же человек в течении двух недель (!) взял два раза подряд главный приз - что-то около 5 миллионов долларов. А ничего - просто запишите себе эти расходы в графу благотворительности и при случае похвастайтесь друзьям, что вот то вон спортивное сооружение построено в том числе и на Ваши деньги :)

Удачи в следующем розыгрыше!

Притча об индийском студенте (19.01.06)

В Индии был студент, пожелавший достичь состояния просветления. Он ушел из семьи в поисках гуру. Остановившись у одного из них, он спросил относительно способа достижения просветления. Гуру сказал: "Достичь просветления можно очень просто. Все, что тебе нужно - это вернуться домой, и каждый вечер сидеть перед зеркалом в течение 30 минут, задавая самому себе один и тот же вопрос: "Кто я? Кто я? Кто я?" Студент спросил: "Эй, не может быть, чтобы было так просто". "О, да - это действительно просто, - ответил гуру, - но если ты хотел бы выслушать другое мнение, то на этой улице живут еще другие гуру. Спроси у них". "Большое спасибо, - сказал студент, - я так и сделаю".И студент пришел к другому гуру с тем же вопросом: "Как мне достичь просветления?" Второй гуру ответил: "О, это весьма трудно и займет много времени. Ты должен объединиться со своими единомышленниками в общину и работать в поте лица не получая никакого вознаграждения".Студент был очень взволнован; философия этого гуру была более совместима с его собственным представлением о пути к истинному просветлению. Он всегда слышал, что это было трудно. Гуру сказал ему, что единственная незанятая работа в общине - уборка коровьего хлева. Если намерение достичь просветления у студента действительно серьезно, то гуру позволит ему убирать навоз и поддерживать хлев в чистоте. Студент принял предложение, чувствуя уверенность в том, что он на верном пути.

После пяти долгих лет уборки навоза и сохранения в чистоте коровьего хлева, студент почувствовал обескураженность и стал проявлять нетерпение по поводу своего просветления. Он пришел к гуру и сказал: "Почтенный Учитель, я искренне и верно обслуживал вас в течение пяти лет, выполняя самую грязную работу в вашей общине. Я не пропустил ни одного дня и никогда не жаловался. Не думаете ли вы, что для меня пришло время достичь просветления?" Гуру ответил: "Ну да, мне кажется, что ты готов. Теперь слушай, что тебе надо делать. Иди домой и каждый вечер, в течение 30 минут перед зеркалом, задавай себе один вопрос много раз: "Кто я? Кто я?Кто я?""

Изумленный студент сказал: "Простите меня, но подтвердите еще раз, ведь именно это пять лет назад сказал мне другой гуру, который живет ниже по этой улице". "Ну да, он был прав", - отвечал гуру.

Мораль: То, что кажется нам слишком простым, ещё не значит, что это слишком легко сделать!

(Взято из Билл Вильямс "Торговый хаос")

Вышла новая версия HIT - 1.2.0 (15.01.06)

Вышла новая (1.2.0) версия HIT. HIT (Home Investor Templates) - это набор шаблонов для ведения учёта расходов и общего управления финансами. HIT распространяется бесплатно и его можно скачать отсюда. Это первая версия, которую можно свободно скачать: все предыдущие раздавались только друзьям и знакомым. Качайте, пользуйте и получайте удовольствие.Фондовые рынки 2006 - резвый старт (8.01.06)

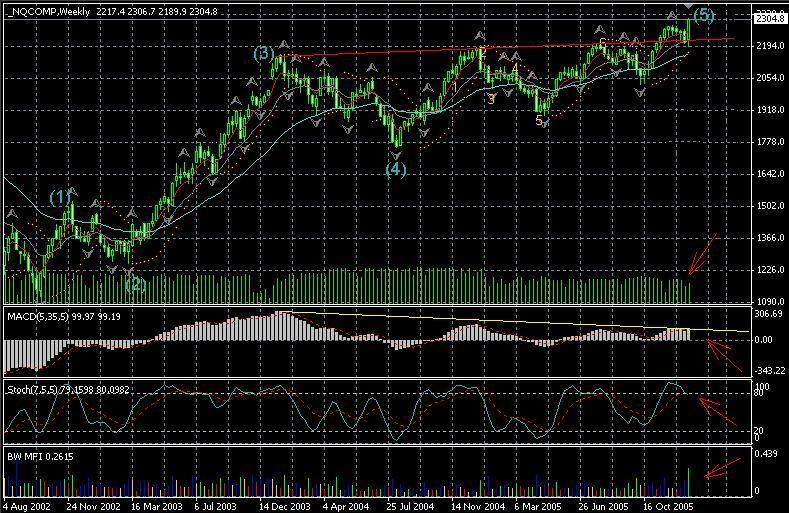

Начало нового года ознаменовалось новыми достижениями на американских рынках: Nasdaq обновил свой 4-х летний рекорд. Однако, несмотря на оптимистический старт, мы ждём и и ищем начало разворота на коррекцию и она может начаться уже в течении ближайших 5-10 дней.Рассмотрим это утверждение на примере недельных графиков Nasdaq:

1. Дивергенция цен и MACD.

2. Прорыв на 2304.8 к точке (5) произошёл при уменьшенных объёмах.

3. Целевая зона перекрыта полностью с учётом растянутой (5) волны.

4. Стохастик показывает на состояние "перекупленности".

5. На дневном графике нынешнее движениен достаточно четко определяется как пятая волна со всеми соответствующими атрибутами.

Осталось определить:

1. Развивающийся фрактал.

2. Приседающий бар на вершине по MFI.

Ждёёёём-с!

На израильских рынках тоже праздник. После обвала биржи, последовавшего на сообщение о госпитализации премьер-министра А.Шарона, биржа частично (на Tel-tech полностью) отыграла потери. Однако ожидания такие же, а именно - ждем отката.

Статистические данные по сбережениям в 2005 году (5.01.06)

Интересные статистические данные по сбережениям в 2005 году по Израилю и Беларуси. Информация была взята из открытых источников и публикаций в прессе.Израиль:

За 2005 год более 60% населения ежемесячно откладывали деньги на всевозможные сберегательные программы.

Из них:

42.4% - до 120 долларов США

14.1% - от 120 до 240 долларов США

11% - от 240 до 660 долларов США

Беларусь:

За 2005 год на накопления сбережений во вклады и ценные бумаги составили 1,3 трлн. рублей, что составляет только 3,9% от общих доходов населения.

Для сравнения:

В 2004 г. на накопление сбережений во вкладах и ценных бумагах, покупку валюты белорусы потратили 17,4% от общей суммы расходов.

В 2003 г. сбережения составили более 18,3%.

В 2002 г. люди вообще откладывали более 21,1% дохода.

Мой комментарий:

По Израилю всё понятно - большая часть населения сберегает (откладывает) примерно 10% от своего дохода. Правда не понятно сколько откладывают оставшиеся 32.5%, - вероятно нет ещё полных данных за этот год.

По Беларуси ситуация, точнее тенденция, намечается грустная. Кроме того, непонятно каков процент населения, регулярно откладывающего деньги - есть только общая сумма.

Вообще-то, главный вопрос, который у меня возникает, глядя на эту информацию:

Какова цель данных сбережений (для инвестиций, потребления, будущих трат т.д.) и какую часть от этих накоплений люди успевают потратить за 1-2 года? Если у кого есть информация (в том числе и по другим странам) - я не нашел - огромная просьба поделиться (можно оставить в коментах).

Словарь экономических индикаторов (3.01.06)

Появился словарь экономических индикаторов, который будет постепенно расти и увеличиваться. Этот словарь предназначен в помощь для проведения фундаментального анализа. Он находится в категории "Аналитика". Смотреть здесь.Шаг седьмой: краткий курс по фундаментальному анализу (1.01.06)

Вот мы и подошли к началу изучения финансовых инструментов, которые понадобятся нам для будущих инвестиций. На этом шаге мы пройдём краткий (вводный) курс по фундаментальному анализу, при этом наша цель на данном этапе - это 128 долларов из которых 64 было накоплено на предыдущем шаге, а оставшиеся 64 нам предстоит собрать путём ежемесячного накопления. Да, с каждым шагом достигать намеченной суммы становиться всё сложнее, ведь мы по прежнему используем только один способ: ежемесячные сбережения, но... Уже со следующего шага у нас появится помощник - прибыль, получаемая с банковских вкладов. Итак, одохнули немножко, а теперь в путь.Для того, чтобы успешно торговать на финансовых рынках нужно уметь их правильно анализировать или, другими словами, верно интерпретировать. Для чего это нужно? Для того чтобы принимать "правильные решения", которые принесут нам прибыль, а не убытки. Здесь я должен сделать небольшое отступление, к которому нам, возможно, придется возвращаться не раз (я не даром взял словосочетание правильное решение в кавычки). Запомните то, что я скажу, ибо это очень важно! На самом деле не существует такого понятия как правильное решение, точно также как не существует 100% верных прогнозов погоды. Можно говорить лишь о вероятностном прогнозе (как на финансовых рынках, так и в гидрометеорологии). Аналогия с прогнозом погоды кажется мне здесь достаточно уместной. Подумайте, ведь трёхдневный прогноз погоды имеет примерно 85% вероятность осуществиться и это предел сегодняшней метеорологии. Тем не менее, он выше 50% и по этим прогнозам мы живем и строим свою жизнь. Помните, как на первых шагах мы обсуждали формулировку приемлемого риска. Напомню её вкратце: это риск, в котором вероятность положительного исхода больше 50% и предприняты все возможные действия по избежанию негативного результата. В чистой математической (абстрактной) модели инвестиций на рынке Вы, если не пользуетесь ни какими вспомогательными средствами, имеете вероятность в 1/2 совершить успешную инвестицию. На самом же деле чуть меньше, так как успешная - это не только вовремя инвестировать деньги, но и вовремя их забрать.

Существует правда метод инвестирования, по которому Вы вкладываете деньги на постоянной основе без оглядки на всякие там анализы (с оговоркой, что Вы настраиваетесь на очень долгий период - десятки лет - без изъятия денег) в надежде на то, что рынки будут всё равно расти в перспективе, и Вы окажетесь в выигрыше. Этот метод применяется сторонниками теории случайных блужданий цен, но мы его здесь рассматривать не будем, хотя в дальнейшем попробуем вернуться к нему и поговорить подробнее. Существует ещё один метод анализа, который применяется последователями теории рефлексивности Дж.Сороса - к нему мы тоже придем в свое время.

Таким образом, нам нужен инструмент анализа рынка (или несколько) который сможет дать достаточно высокую вероятность удачного прогноза для начала, продолжительности и окончания наших инвестиций на рынках. Какова будет эта вероятность для Вас лично, ни кто, к сожалению, сказать не может - это зависит только от Вас. Невозможно сказать чего Вы сможете добиться: 60%, 85% или 90% (40% не проблема :)). Единственное, что можно сказать с уверенностью - это то, что на Земле нет человека, которому подвластно достичь полностью 100% (на самом деле для успеха этого и не нужно). То есть, всё, в принципе, зависит от только от Вас и от Вашей настойчивости. Это удивительное поле (полигон) для испытания Ваших амбиций: здесь нет любимчиков и нет протекции, нельзя дать взятку или купить себе тёплое местечко, никого не волнует цвет вашей кожи, форма вашего носа и цвет глаз. Здесь Вы один против толпы из десятков миллионов людей как гладиатор на арене Колизея. Победу будет праздновать либо толпа, либо Вы, но у Вас заведомо меньше шансов (это мое честное предупреждение, что бы Вы не обманывались зря). Всё равно завораживает? Страшно? Но может проще пенсионная государственная программа и страховой полис? Всё равно щекочет нервы? Хотите посмеяться над толпой? Готовы рискнуть? Ну что ж, возможно у Вас и будет шанс... А теперь получите вооружение: только два коротких меча и простая набедренная повязка. Всё остальное, если сможете, добудете в бою. Итак, два меча, два метода анализа рынков: фундаментальный и технический. Сегодня мы поговорим о первом.

Что же такое фундаментальный анализ и в чём его отличие от технического. Первый занимается оценкой ситуации с точки зрения политической, экономической и финансово-кредитной политики. То есть это та оценка, которую мы привыкли слышать по телевизору в новостных аналитических программах: инфляция снижается потому, что... или рост биржи продолжается так как... или рост такого-то сектора экономики продолжится и в следующем году, так как увеличились заказы на... и т.д. и т.п. При этом в качестве причин той или иной ситуации предлагается: политическое, экономическое или финансово-кредитное событие. Таким образом, зная примерный (лучше как можно более точный) расклад на рынке и те важнейшие вышеуказанные события, которые могут произойти в ближайшее время - можно предсказать с той или иной точностью (вероятностью) реакцию экономики, банковской системы и финансовых рынков. В данном виде анализа, который по словам Дж.Сороса является отростком теории равновесия предполагается, что ценные бумаги имеют истинную, или фундаментальную ценность, отличную от их текущей рыночной стоимости. Фундаментальная ценность акций может быть определена либо в зависимости от способности стоящих за этими акциями активов давать доход, либо в зависимости от фундаментальной ценности остальных акций. В любом случае считается, что в течение некоторого времени рыночная стоимость акций стремится к фундаментальной ценности, поэтому исследования, посвященные фундаментальной ценности акций, являются полезным руководством при принятии решений об инвестициях.

Надо отметить, что фундаментальный анализ исходит из того, что что связь между котировками акций и компаниями, чьи акции продаются на рынке, считается односторонней. Богатства компаний определяют — хотя и с опозданием — относительную ценность различных акций, продающихся на фондовом рынке. Возможность того, что изменения на фондовом рынке могут повлиять на богатства компаний, оставлена без внимания. Прав такой подход или нет мы сейчас обсуждать не будет, всё что следует сделать пока - это чётко запомнить этот важный факт. При ознакомлении с теорией рефлексивности, мы к нему вернёмся.

Нет предела совершенству, но всё же, что именно интересует нас в фундаментальном анализе в данный период. Во-первых, это экономический цикл. Исходя из концепции, принятой в экономической науке, экономика развивается циклически, т.е. экономический цикл состоит из ряда последовательно сменяющих друг друга фаз экономической активности: кризис перепроизводства, депрессия, оживление и подъем. Так выглядит экономический цикл:

1. Пробуждение.

2. Развитие

3. Перепроизводство.

4. Депрессия.

3/\

2/\/ \4

/\/ \

1/ \

Соответственно, в зависимости от того, в какой экономической фазе находится экономика, правительство и соответствующие финансовые органы применяют те или иные инструменты, а именно: налогово-бюджетная политика или/и денежно-кредитная политика. Каждый инструмент имеет как сторонников, так и противников, а соответственно и экономические школы, но в целом они применяются вместе. То есть, можно сказать, что в мире на сегодняшний день не существует ярко выраженной одной школы, а есть их слияние и применение того или иного инструмента регулирования зависит только от целесообразности его применения или приверженности ответственных лиц к той экономической школе, что им ближе. Теперь напрашивается вопрос: зачем нам нужно знать какие инструменты применяет или может применить государство и что нам это может дать. На следующем шаге мы начинаем создавать наш первый уровень инвестирования, который назовём PROTECTED (защищённый - понятие введеное Р.Кийосаки). Там же мы и выясним ответ на этот вопрос, а прока краткая характеристика этого уровня:

1. &Цель: защитить нашу старость путём накопления к пенсионному возрасту такой достаточной суммы денег, чтобы мы не зависели ни от государства, ни от экономического положения, ни от результатов наших будущих инвестиций (других уровней). То есть, этот уровень сам по себе, не зависимо от чего бы то ни было должен обеспечить нам достойную жизнь в старости (защитить нас). Он не ставит целью сделать нас богатыми, но... хотя бы не нищими в соответствующие годы.

2. Риск: этот уровень принято относить к категории безрисковых, хотя на самом деле таковых не бывает. Риски есть и они таковы: национализация банков или экспроприация денег, банкротство банка - редчайший случай и, наконец, самый важный - это инфляция. Первые два не поддаются нашему влиянию, а последний поддаётся, его-то и будем уменьшать.

Теперь, когда мы видим, что фундаментальный анализ и вышеуказанные инструменты регулирования экономики занимают важное место на этом уровне, посмотрим на них поближе. В книгах, предназначенных для чтения на этом шагу, данные инструменты будут подробно описаны, мы же отметим, что для уровня PROTECTED важным является показатель процентной ставки - ставка рефинансирования (англ. Discount rate) - то есть процентная ставка под которую Центральный банк выдает кредиты коммерческим банкам (всегда указывается в процентах годовых), - от неё зависит и тот процент, который Вы получите по вкладам в своём банке. Другой важный показатель - это цикл развития экономики и отсюда наш второй показатель - это инфляция. Я считаю, что для уровня PROTECTED этого вполне достаточно, хотя существуют десятки иных индикаторов экономического здоровья государства. Вы можете добавлять их по мере увеличения Ваших личных знаний, но делайте это не спеша - индикаторов всегда больше чем нам этого нужно и их одновременный анализ, если их слишком много, может просто "задурить" Вам голову и не принести ни какой пользы. Помимо знания текущих значений вышеуказанных индикаторов Вы должны понимать их перспективное значение, а также как они влияют друг на друга. Например, с ростом экономики и как следствие с ростом инфляции, правительство вынуждено увеличивать ставку рефинансирования, что в свою очередь (на определённом этапе) приведёт к тому, что многие частные инвесторы предпочтут банковские вклады (депозиты) неопределённости биржи и т.д. и т.п. - это просто элементарный пример.

На этом мы закончим краткое ознакомление с фундаментальным анализом, а теперь Вам предстоят следующие практические задания:

1. найдите исторические данные по вышеуказанным индикаторам для Вашей страны и составьте себе сравнительную таблицу, которую постоянно пополнять (помесячно).

2. определите на каком этапе находится экономика Вашей страны или той страны, куда Вы собираетесь инвестировать.

3. создайте и запустите механизм слежения за ставками, инфляцией и прочими, необходимыми Вам, индикаторами.

Домашнее чтение:

- Учебник по фундаментальному анализу.

- Новая Европа.

- Рынок нефти и его краткая история.

Скачать всё это можно отсюда.