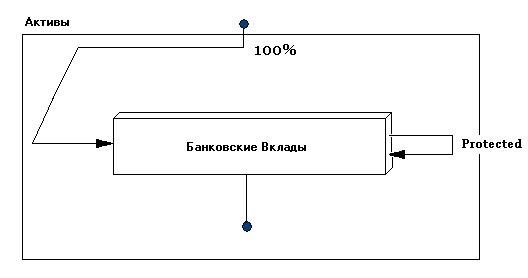

Шаг восьмой: уровень PROTECTED (защищённый) - банковские вклады (1.02.06)

Шаг восьмой - на этом шаге мы начнём создавать первый уровень инвестирования - PROTECTED, что означает защищённый (понятие введённое Р.Кийосаки). Цель на данном этапе - это 256 долларов из которых 128 были собраны на предыдущем шаге, а оставшиеся нам предстоит собрать путём ежемесячного накопления и прибыли, которую принесёт уровень PROTECTED. Обратите внимание: с этого шага у нас появляется помощник - прибыль, получаемая от банковских вкладов.Итак, на прошлом шаге мы разобрали инструменты, применяемые при фундаментальном анализе. Давайте ещё раз пройдёмся по уровню PROTECTED и более подробно изучим его характеристики:

1. Цель: защитить нашу старость (от нищеты) путём накопления к пенсионному возрасту такой достаточной суммы денег, чтобы мы не зависели ни от государства, ни от экономического положения этого государства, ни от результатов наших будущих инвестиций (других уровней). То есть, этот уровень сам по себе, вне зависимости от чего бы то ни было должен обеспечить нам достойную жизнь в старости (защитить нас). Он не ставит целью сделать нас богатыми, но... хотя бы не нищими в соответствующие годы.

2. Риск>: этот уровень принято относить к категории безрисковых, хотя на самом деле таковых не бывает, как Вы понимаете. Риски есть и они таковы: национализация банков или экспроприация денег, банкротство банка - редчайший случай и, наконец, самый важный - это инфляция. Все указанные здесь риски, за исключением последнего, не поддаются нашему влиянию (форс-мажор), а вот последний как раз таки поддаётся - его-то мы и будем уменьшать.

3. Доходность: Невысокая. Как правило, всего лишь на несколько процентов превышающая инфляцию. Плюс ко всему, с прибыли, которую Вы получите, государство снимет налог (в Израиле он, например, 10%). Единственная хорошая новость, что с Вашей зарплаты, скорее всего, подоходный налог снимается в большем размере и его размер зависит от размера зарплаты, а здесь нет. Вам стоит выяснить, как Ваше государство относится к прибыли, получаемой от вкладов, кто и где снимает соответствующие налоги, а также нужно ли Вам сообщать об этих операциях в налоговую инспекцию или она сама получит от банка все необходимые сведения.

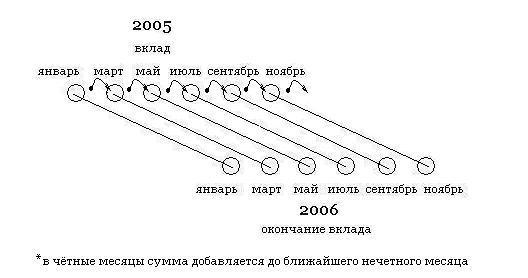

4. Методы и инструменты инвестирования: Главным и, пожалуй, единственным инструментом инвестирования на данном этапе являются краткосрочные банковские вклады (до года-двух). Что же касается методов, то здесь я могу предложить следующее. Вы не можете вкладывать все ваши деньги, предназначенные для этого уровня одним вкладом, так как во-первых, у Вас должна быть достаточно гибкая схема по их изъятию в случае необходимости, а во-вторых, слишком короткие периоды принесут не очень большой процент. Поэтому, могу предложить использовать что-то вроде "карусели" (читайте ниже).

5. Тип анализа для принятия решений и инструменты: На данном этапе мы будем пользоваться только фундаментальным анализом.

6. Методы уменьшения риска (борьба с инфляцией): Поиск более выгодных вкладов, удлинение срока вклада (в любом случае он ограничен 1-2 годами), укрупнение частей вкладов на пике инфляции (на волне перепроизводства).

Таким образом, инструментом инвестирования на уровне PROTECTED являются банковские вклады. На какой срок вкладывать деньги решать Вам самим, но Вы должны понимать, что процент, который банк начислит Вам по вкладу, тем выше, чем выше сумма вклада и/или его срок. Существуют суммы, при которых банк допускает даже возможность дать Вам поторговаться с ним, сидя за чашечкой кофе в кабинете у директора Вашего филиала. Нам пока ещё далековато до таких сумм, но знать об этом не помешает. Кстати, обратите внимание, как со временем (с ростом вкладываемых сумм) будет изменяться к Вам отношение банковского персонала (если, конечно, это нормальный банк). На этом уровне Вы также используете полное реинвестирование, то есть, вся прибыль от вкладов тут же инвестируется в новые вклады. Повторю, что Вам придётся самим выбрать свою, удобную для Вас модель вкладов - ежемесячные, ежеквартальные, годовые и т.д., и ещё Вам придется решать проблему по оптимизации, т.е. постараться и процент получить по возможности более высокий и чтобы срок не очень большой был, что бы деньги всегда можно было вытянуть достаточно быстро.

Как один из вариантов, я могу предложить Вам следующее, назовём это "каруселью". Вы разбиваете всю сумму на 3, 4 или 6 частей и вкладываете каждую часть соответственно с разницей в 4, 3 или 2 месяца. Каждый месяц Вы добавляете небольшую сумму к ближайшей большой и каждые 2, 3 или 4 месяца (в зависимости от Вашего выбора) перезакладываете большую сумму опять на год и так далее. Что это даёт? Во-первых, каждые несколько месяцев у Вас не руках оказывается часть Ваших денег - в случае непредвиденных обстоятельств Вы всегда спасёте эту часть. Во-вторых, Вы лишаете себя возможности изъять все деньги сразу и потратить их (в случае, если такая мысль в Вас вдруг возникнет) - страховка от самого себя. В-третьих, годовой процент, как правило, достаточно большой, ЧТОбы покрыть инфляцию. И, наконец, в-четвёртых, всегда, если понадобиться, в течении года мы сможете мобилизовать всю сумму. Теперь о важном: вся прибыль, которую Вы получаете от вкладов идёт в реинвестирование, то есть добавляется к основной сумме вклада, как и Ваш ежемесячный взнос. На следующих шагах у нас появятся новые уровни помимо уровня PROTECTED, пока же весь ежемесячный взнос, то есть все 100% идут на уровень PROTECTED. И, кстати, не обращайте внимание на банковских служащих - когда они видят эту "карусель" - у них у всех почему-то "едет крыша".

Для того, чтобы уменьшить риск от вложения денег в депозиты, нужно учитывать следующее:

1. Знать прогноз инфляции на ближайший срок, то есть на срок вложения Ваших денег. (хотя бы на год вперёд).

2. При поиске подходящего депозита учитывать пункт 1-ый так, чтобы процент дохода по вкладу обязательно превышал инфляционные издержки.

3. Про поиске депозита искать наиболее выгодные варианты. Процент тем выше, чем дольше срок депозита и крупнее сумма. По поводу суммы: как правило, существуют определённые ступеньки в суммах, при достижении которых меняется процент. Посмотрите, может быть стоит укрупнить часть вклада, с тем, чтобы получать большой процент.

4. Напомним на классическую схему экономического цикла:

1. Пробуждение.

2. Развитие

3. Перепроизводство.

4. Застой.

5. Депрессия.

Если Вы считаете, что экономика находится на пике волны 3, что подтверждается различными индикаторами, в том числе и увеличенной процентной ставкой по вкладам, то можете не только укрупнить части вкладов, но и удлинить срок вклада (с жесткими процентами), так как периоды 4 и 5, будут сопровождаться не только уменьшением производства и уменьшением инфляции (возможна даже дефляция), но и уменьшением процентной ставки.

Например, данные по Израилю за последние несколько лет:

Год Инфляция Мах. % по вкладам

2002 6.50% 9-11% на 1-3 года

2003 -1.90% 6.5% на год

2004 1.20% 3.5-3.0 на год

2005 2.4% 3.0-3.8 на год

Если бы мы исходили из того, что 2002 год пришёлся на пик волны 3, то там надо было укрупнять части вкладов и вкладывать их на более длительный срок (2-3 года) под более высокий процент и, действительно, инфляция в последующие 3 года резко пошла на убыль. Да, я согласен, это вероятностный прогноз и для принятия подобных решений нужны знания, а ещё больше нужен опыт, ибо никто кроме Вас не даст ответа на вопрос когда и куда вкладывать деньги. Увы - выхода нет, Вы должны учиться на своём собственном опыте, используя при этом знания и опыт других. Готовы?

Если да, то тогда Вас ждут следующие практические задания:

- найти исторические данные по вышеуказанным индикаторам для вашей страны и составьте себе сравнительную таблицу, которую постоянно пополнять (помесячно)

- определить на каком этапе находится экономика вашей страны или той страны, где вы собираетесь инвестировать

- выяснить в своём банке о кто страхует вклады в случае его (банка) банкротства

- создать механизм отслеживания за ставками, инфляцией и прочими, необходимыми Вам индикаторами

- произвести анализ по вкладам и создать систему вкладывания (PROTECTED) и запустить её, можете также опубликовать данные по вашим процентным ставкам на форуме

Какие книги читать.

Банковские системы.

Образец таблицы движение по вкладам (Protected Level).

Скачать это можно отсюда.

P.S. Дополнение: если происходит так, что НацБанк повышает учётную ставку - не спешите бежать и перезакладывать свои сбережения (вклады) под новый процент: как правило коммерческие банки не торопятся тут же производить соответствующие изменения и по процентам вкладов (депозитов). Этот процесс они могут растянуть на 2-3 недели. Почему так происходит - я точно не знаю. Возможно, этому имеется чисто техническое объяснение, а возможно - таким образом они пытаются привлечь хоть какую-то часть новых клиентов под меньший процент, чем приходится. В любом случае, не спешите! Выждите неделю-две, проверьте соответствуют ли изменения на проценты по вкладам соответствующему изменению учётной ставки и лишь тогда производите свежий вклад (перезаклад) под новый, повышенный процент.