ПОСЛЕДНИЕ НОВОСТИ...

Пир хищников: как извлечь выгоду, а не стать жертвой

Высокая цена за плохой совет

Регулирование экономики и ипотечный кризис

Американские налогоплательщики расплачиваются за о...

Если пессимисты торжествуют, значит пришло время б...

Реалии на рынке недвижимости

Для того чтобы разбогатеть, нужен дельный финансов...

Кто такие финансовые воротилы?

Выживает богатейший

Немного света в конце экономического тоннеля

Высокая цена за плохой совет

Регулирование экономики и ипотечный кризис

Американские налогоплательщики расплачиваются за о...

Если пессимисты торжествуют, значит пришло время б...

Реалии на рынке недвижимости

Для того чтобы разбогатеть, нужен дельный финансов...

Кто такие финансовые воротилы?

Выживает богатейший

Немного света в конце экономического тоннеля

Стиль мышления - тирон (19.02.06)

В израильской армии молодой боец называется тирон (ударение на "о"), а старослужащий - пазамник (ударение на второе "а"). Я не собираюсь в этой статье сравнивать условия и качество службы в российской и израильской армиях (хотя служил в обоих), т.к. мы не военно-аналитический вестник, но кое-что общее безусловно имеется в двух вышеуказанных категориях, характерных практически для любой армии мира.Это общее, как ни странно, проявляется не только в среде военнослужащих, но и среди гражданских лиц. Впрочем, удивительного тут ничего нет - армия и её привычки интегральная часть любого современного общества.

Итак, что же такое общее, что может нас заинтерисовать? А это - стиль мышления, характерный для каждой из вышеуказанных групп. Тирон (дух, молодой боец) живёт одним днём и теми радостями, что с этим днём для него связаны - так устроено его мышление, так он выживает, такой выход находит его психика, чтобы справиться с ежедневными нагрузками (как физическими, так и психологическими) - иначе его ждёт глубокая депрессия. Это естественная реакция на новую и очень жестокую среду обитания, в которую он пропал.

Вот через часик у нас обед - и хорошо, а потом будут тренировки, а там будет возможность минут 15 кимарнуть - и то ладно. После обеда сержант уходит - можно будет перевести дух и несколько часов расслабиться, а то он меня уже совсем загонял, сволочь, и чем я ему не понравился, а там уже и вечер не далеко... ужин, масло или бамба (палочки по типу кукурузных). А завтра? Так это ж будет завтра, а не сегодня! И так каждый день. Ничего Вам не напоминает? Молодой боец по определению не может думать и жить по-другому - иначе он не выживет. Забыть о доме, о подружке - они в остались в другом мире, они только в его воображении. Понятно, что где-то в подсознании он знает, что его ждут, что когда-нибудь придёт дембель - как избавление от всех проблем и т.д. и т.п., но когда ещё это будет и зачем об этом думать сейчас, можно ведь от этих мыслей с сойти ума. Лучше покурить и расслабиться на пару минут, ведь сейчас сержант опять погонит на полосу препятствий.

Так он и живёт, зная и веря в то, что когда-нибудь наступит радостное и светлое будущее, где не будет ни сержанта, ни старшины, ни проблем и утолить голод можно не только в установленное время, а тогда, когда захочется.

А пазамник (дед, старослужащий) - как живёт он? Он прошёл уже тот период, когда служба приносила одни только неприятности. Он уже научился получать от неё все те небольшие радости, которые она может ему дать. В отличии от тирона - он живёт будущим, которое для него станет действительностью совсем скоро. Поэтому оно начинает уже его волновать. А что он будет там делать? Куда пойдёт учиться, если пойдёт. Или лучше найти работу? А друзья уже все понаходили себе крутые и тёплые должности, а тот вон фирму свою открыл и так далее. Для него будущее - уже реальность. Ему нужно уже начинать об этом будущем задумываться и его создавать.

Многие из нас, даже те, кто не служил, несут в себе обе из вышеуказанных личностей, правда одна из них доминирует и, как правило, очень сильно. Пора перестать быть духом, тироном и думать только о сегодняшнем дне: поработали, выпили пивка, посмотрели телек... и хорошо, а завтра будем думать о завтрешних проблемах.

СТАНЬ ДЕДОМ, СТАНЬ ПАЗАМНИКОМ!

Начните думать о будущем уже сегодня, оно придет к Вам совсем скоро и только от Вас зависит то, каким оно будет для Вас. Есть одна очень замечательная пословица, которой я и хочу закончить эту небольшую статью:

Ваше будущее создается сегодня, а не завтра

Можно ли заработать миллион за месяц? (13.02.06)

Меня довольно часто спрашивают: как быстро заработать миллион? Да, это "круто" -n-ое количество лет откладывать деньги и инвестировать их, но... Существует ли способ, позволяющий сделать это быстро, например, за месяц? Безусловно, существует множество способов и методов, но есть один, который настолько безупречен, что даже самые отчаянные пессимисты не смогут не согласиться, что он работает.

Итак, существует способ (возможно не единственный), позволяющий заработать действительно большие деньги за один месяц и он, действительно, работает. У этого способа есть только один недостаток - Вы не сможете воспользоваться этим миллионом немедлено, тут же, а только по прошествии определённого времени. Впрочем, недостаток ли это? Не думаю.

Что это за способ? Он прост. Вы пользуетесь двумя рычагами: временем и сложным процентом. В нём (как обычно) нет ни чего нового - он также стар, как и этот лучший из миров. Но... позвольте мне преподнести Вам его в очень красивой упаковке.

Предположим, что Вы ежемесячно откладываете определённую сумму для инвестиций. Для удобства будем считать, что у Вас имеется 1,000 долларов, которые Вы вложили под 12% ежегодного роста. За 30 лет Ваши деньги выростут до 30,000. А теперь, внимание: если ежемесячно на протяжении всего этого срока Вы будете добавлять к текущей сумме по 1 доллару, то в результате получите на 3,000 долларов больше. А если по 2 доллара, то на 6,500 больше и т.д. Если же Ваши ежемесячные добавления будут в размере 100 долларов, то в результате конечная сумма увеличится на 320,000. Добавим к этому Вашу способность находить более выгодные инвестиции, например, под 17% годовых и всё, готово... Через 30 лет у Вас в кармане 1,000,000 долларов!

Вот так, за один месяц, играя цифрами, Вы можете ворочать огромными суммами денег. Так что же? За чем дело стало? Разве наша жизнь сама по себе не игра?

Дополнение к восьмому шагу (7.02.06)

Если происходит так, что НацБанк повышает учётную ставку - не спешите бежать и перезакладывать свои сбережения (вклады) под новый процент: как правило коммерческие банки не торопятся тут же производить соответствующие изменения и по процентам вкладов (депозитов). Этот процесс они могут растянуть на 2-3 недели. Почему так происходит - я точно не знаю. Возможно, этому имеется чисто техническое объяснение, а возможно - таким образом они пытаются привлечь хоть какую-то часть новых клиентов под меньший процент, чем приходится. В любом случае, не спешите! Выждите неделю-две, проверьте соответствуют ли изменения на проценты по вкладам соответствующему изменению учётной ставки и лишь тогда производите свежий вклад (перезаклад) под новый, повышенный процент.Р.Кийосаки. Почему богатые становятся богаче? (5.02.06)

Предлагаю вашему вниманию последнюю статью Р.Кийосаки. Я не профессиональный переводчик, но постарался сохранить перевод максимально близко к первоначальному тексту. Думаю, что жителям России (в особенности Москвы и С.Петербурга), а также Беларуси будет тоже интересно, так как у них назревает (по моему мнению) подобная проблема.Умное инвестирование посреди разгула мании приобретения недвижимого имущества.

В начале лета 2005 года я послал предупреждение в сообщество "Богатого Папы" в котором сообщал, что рынок недвижимости застыл. В конце концов, всем нам известно, что в рано или поздно все "пузыри" лопаются и всему приходит конец.

В то время как многие из читателей благодарили меня за эти слова предостережения, другие посылали мне письма с выражением глубокой ненависти. Один сердитый брокер по продаже недвижимого имущества даже позвонил мне и спросил: "Вы что, пытаетесь разрушить мой бизнес?"

Эти сердитые читатели должны уяснить себе кое-что из того, что сказал Уоррен Баффетт: "По некоторым причинам люди делают заявки на покупку исходя из цены, а не из реальной стоимости (ценности). Что действительно никогда не будет работать, так это то, когда Вы начинаете делать вещи, которых либо не понимаете, либо делаете потому, что это сработало на прошлой неделе у кого-то другого.

Мудрец Омахи подводит этому итог по существу: "Самая глупая причина в мире, чтобы купить акции - это потому, что они повышаются."

Лично я добавил бы: "Самая идиотская причина купить что-нибудь, так это потому, что цена его повышается." И тем не менее - это то, что делают люди, когда они пытаются инвестировать. Хотя они, в общем-то, не покупают дорогостоящие вещи в обычном магазине, когда совершают покупки.

Дураки Рвутся Вперёд.

Если бы торговая сеть Safeway устроила бы продажу со скидкой 25 % на все то, что есть у них на складе, то этот супермаркет был бы затоплен толпой народа. И в то же время, когда фондовая биржа или рынок недвижимого имущества проводят такую же компанию распродаж со скидками (часто называемую в народе "обвалом" или "лопнувшим пузырем"), то тот же самый покупатель бежит прочь от распродажи таких активов как от огня. Вместо того, чтобы покупать, в то время как цены относительно невысоки - одни чего-то ждут, а другие дураки гонят эту цену далее, чтобы в конце концов нашёлся кто-нибудь и купил по ней.

Я считаю, что около 90 % всех инвесторов вкладывают капитал в ценовое движение, а не в стоимость (ценность). Если же цены начинают расти, как это произошло с недвижимостью в период с 2000 до 2004, то любители вдруг обращают к этому свой взор и начинают скупать недвижимость, чтобы "крутануться" - например, покупая дом за 200,000$ с тем, чтобы затем, несколько месяцев спустя, продать его за 250,000$.

Большинство инвесторов на фондовой биржи делают ту же самую вещь. На языке инвесторов, такое вот "кручение" известно как "Большая Глупая Теория Вложения", т.е. Вы покупаете что-то, не для того, чтобы им владеть, а в надежде продать этого кому-то, кто является ещё большим дураком, чем Вы.

Приближающийся обвал.

Все мы знаем, что обвал на рынке недвижимого имущества грядёт. Проблема лишь в том, что мы не знаем когда.

Одно из наиболее популярных предсказаний, витающих в вокруг - это то, что инвесторы теперь изымают свои капиталы из недвижимого имущества и возвращаются назад в фондовую биржу. Другое предсказание, которое, как мне кажется, более истинно, так это то, что рынок недвижимого имущества стоит перед обвалом из-за ставшей высокой стоимости на строительные материалы.

Но такие слухи лишь слегка воздействуют на тех инвесторов, о которых говорил Баффетт: "Они действуют исходя из ценового движения, а не из реальной стоимости." В такие периоды времени, когда цены высоки и изменчивы, еще более важным и принципиальным становится необходимость уделять внимание реальной стоимости, а не цене.

Безусловно, это одна из самых трудных задач, которое приходится решать - остановиться и сфокусироваться на стоимости, - особенно, когда цены так изменчивы в любом направлении. Трудно сопротивляться распространённому убеждению продавать, когда цены падают и покупать, когда они растут.

Наилучшее время для покупки.

Расмотрим обвалы рынка. Я люблю их, потому что это - наилучшее время для того, чтобы покупать - в такие периоды обнаружить истинную стоимость намного легче. И так как очень много людей занимаются тем, что продают, то ещё сильнее, чем обычно они желают договориться и у Вас есть возможность найти наилучшую для себя сделку.

Хотя обвал и является наилучшим временем для покупок, высокий пессимизм рынка делает это время трудным для подобных операций. Я не прекращал покупать золото по 275$ за унцию в конце 1990-ых. Хотя я и знал, что это была отличная стоимость при той цене, так называемые эксперты называли золото "собакой" и советовали каждому находиться среди держателей акций high-tech и dot.com рынков. Сегодня, с золотом выше 500$ за унцию, те же самые эксперты рекомендуют теперь золото как желательную часть хорошо диверсифицированного портфеля.

Теперь поговорим о хорошем совете.

Моё мнение таково: текущий период времени очень неопределённый, чтобы решить, что делать - покупать или продавать. Недвижимость дорога, процентные ставки все еще относительно низки, фондовая биржа повышается, доллар США низок, золото остаётся дорогим, цены на нефть и газ высоки и существует очень много денег, ищущих как бы вернуться домой (назад к инвестору - прим. переводчика).

Таким образом, урок таков: теперь, более чем когда-либо, очень важно сосредоточиться на истинной стоимости (ценности), а не цене. Когда цены низки, процесс нахождения ценной вещи легок. Когда цены высоки, найти истинную ценность намного тяжелее, что означает, что Вы должны быть более сообразительным, более осторожными и сопротивляться вашим первым реакциям (в оригинале: реакции коленного рефлекса, т.е. той неосознанной реакции, когда врач бьёт по колену молоточком - прим. переводчика).

И под занавес, заключительное слово от Уоррена Баффетта: "только, когда поток схлынет, Вы увидите, кто плавал голый." По моему личному мнению, в данный монент есть очень много голых пловцев, особенно на рынке недвижимого имущества.

Постоянный адрес статьи: здесь

Внимание! Если у Вас проблема со скачиванием...

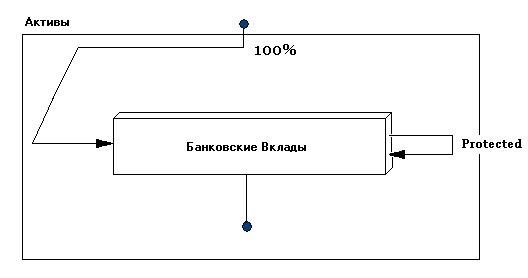

В последнее время я получил несколько писем от российских и украинских читателей о том, что у них переодически появляются проблемы со скачиванием дополнительных материалов. Эта проблема связана с тем, что MegaUpload специально ограничивает колличество выделяемых слотов под Россию, предоставляя при этом безлимитное бесплатное скачивание для других стран. Предлагаю обсудить это на форуме (здесь). Мне важно знать, существуют ли подобные проблемы для пользователей из других стран, с тем, чтобы я смог найти приемлемое решение для всех. Спасибо всем, кто откликнется.Шаг восьмой: уровень PROTECTED (защищённый) - банковские вклады (1.02.06)

Шаг восьмой - на этом шаге мы начнём создавать первый уровень инвестирования - PROTECTED, что означает защищённый (понятие введённое Р.Кийосаки). Цель на данном этапе - это 256 долларов из которых 128 были собраны на предыдущем шаге, а оставшиеся нам предстоит собрать путём ежемесячного накопления и прибыли, которую принесёт уровень PROTECTED. Обратите внимание: с этого шага у нас появляется помощник - прибыль, получаемая от банковских вкладов.Итак, на прошлом шаге мы разобрали инструменты, применяемые при фундаментальном анализе. Давайте ещё раз пройдёмся по уровню PROTECTED и более подробно изучим его характеристики:

1. Цель: защитить нашу старость (от нищеты) путём накопления к пенсионному возрасту такой достаточной суммы денег, чтобы мы не зависели ни от государства, ни от экономического положения этого государства, ни от результатов наших будущих инвестиций (других уровней). То есть, этот уровень сам по себе, вне зависимости от чего бы то ни было должен обеспечить нам достойную жизнь в старости (защитить нас). Он не ставит целью сделать нас богатыми, но... хотя бы не нищими в соответствующие годы.

2. Риск>: этот уровень принято относить к категории безрисковых, хотя на самом деле таковых не бывает, как Вы понимаете. Риски есть и они таковы: национализация банков или экспроприация денег, банкротство банка - редчайший случай и, наконец, самый важный - это инфляция. Все указанные здесь риски, за исключением последнего, не поддаются нашему влиянию (форс-мажор), а вот последний как раз таки поддаётся - его-то мы и будем уменьшать.

3. Доходность: Невысокая. Как правило, всего лишь на несколько процентов превышающая инфляцию. Плюс ко всему, с прибыли, которую Вы получите, государство снимет налог (в Израиле он, например, 10%). Единственная хорошая новость, что с Вашей зарплаты, скорее всего, подоходный налог снимается в большем размере и его размер зависит от размера зарплаты, а здесь нет. Вам стоит выяснить, как Ваше государство относится к прибыли, получаемой от вкладов, кто и где снимает соответствующие налоги, а также нужно ли Вам сообщать об этих операциях в налоговую инспекцию или она сама получит от банка все необходимые сведения.

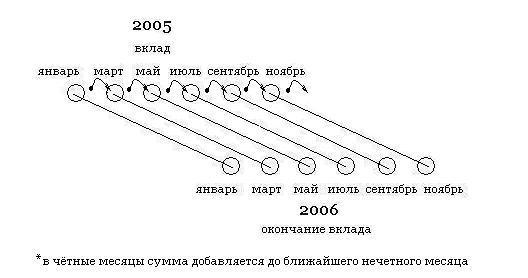

4. Методы и инструменты инвестирования: Главным и, пожалуй, единственным инструментом инвестирования на данном этапе являются краткосрочные банковские вклады (до года-двух). Что же касается методов, то здесь я могу предложить следующее. Вы не можете вкладывать все ваши деньги, предназначенные для этого уровня одним вкладом, так как во-первых, у Вас должна быть достаточно гибкая схема по их изъятию в случае необходимости, а во-вторых, слишком короткие периоды принесут не очень большой процент. Поэтому, могу предложить использовать что-то вроде "карусели" (читайте ниже).

5. Тип анализа для принятия решений и инструменты: На данном этапе мы будем пользоваться только фундаментальным анализом.

6. Методы уменьшения риска (борьба с инфляцией): Поиск более выгодных вкладов, удлинение срока вклада (в любом случае он ограничен 1-2 годами), укрупнение частей вкладов на пике инфляции (на волне перепроизводства).

Таким образом, инструментом инвестирования на уровне PROTECTED являются банковские вклады. На какой срок вкладывать деньги решать Вам самим, но Вы должны понимать, что процент, который банк начислит Вам по вкладу, тем выше, чем выше сумма вклада и/или его срок. Существуют суммы, при которых банк допускает даже возможность дать Вам поторговаться с ним, сидя за чашечкой кофе в кабинете у директора Вашего филиала. Нам пока ещё далековато до таких сумм, но знать об этом не помешает. Кстати, обратите внимание, как со временем (с ростом вкладываемых сумм) будет изменяться к Вам отношение банковского персонала (если, конечно, это нормальный банк). На этом уровне Вы также используете полное реинвестирование, то есть, вся прибыль от вкладов тут же инвестируется в новые вклады. Повторю, что Вам придётся самим выбрать свою, удобную для Вас модель вкладов - ежемесячные, ежеквартальные, годовые и т.д., и ещё Вам придется решать проблему по оптимизации, т.е. постараться и процент получить по возможности более высокий и чтобы срок не очень большой был, что бы деньги всегда можно было вытянуть достаточно быстро.

Как один из вариантов, я могу предложить Вам следующее, назовём это "каруселью". Вы разбиваете всю сумму на 3, 4 или 6 частей и вкладываете каждую часть соответственно с разницей в 4, 3 или 2 месяца. Каждый месяц Вы добавляете небольшую сумму к ближайшей большой и каждые 2, 3 или 4 месяца (в зависимости от Вашего выбора) перезакладываете большую сумму опять на год и так далее. Что это даёт? Во-первых, каждые несколько месяцев у Вас не руках оказывается часть Ваших денег - в случае непредвиденных обстоятельств Вы всегда спасёте эту часть. Во-вторых, Вы лишаете себя возможности изъять все деньги сразу и потратить их (в случае, если такая мысль в Вас вдруг возникнет) - страховка от самого себя. В-третьих, годовой процент, как правило, достаточно большой, ЧТОбы покрыть инфляцию. И, наконец, в-четвёртых, всегда, если понадобиться, в течении года мы сможете мобилизовать всю сумму. Теперь о важном: вся прибыль, которую Вы получаете от вкладов идёт в реинвестирование, то есть добавляется к основной сумме вклада, как и Ваш ежемесячный взнос. На следующих шагах у нас появятся новые уровни помимо уровня PROTECTED, пока же весь ежемесячный взнос, то есть все 100% идут на уровень PROTECTED. И, кстати, не обращайте внимание на банковских служащих - когда они видят эту "карусель" - у них у всех почему-то "едет крыша".

Для того, чтобы уменьшить риск от вложения денег в депозиты, нужно учитывать следующее:

1. Знать прогноз инфляции на ближайший срок, то есть на срок вложения Ваших денег. (хотя бы на год вперёд).

2. При поиске подходящего депозита учитывать пункт 1-ый так, чтобы процент дохода по вкладу обязательно превышал инфляционные издержки.

3. Про поиске депозита искать наиболее выгодные варианты. Процент тем выше, чем дольше срок депозита и крупнее сумма. По поводу суммы: как правило, существуют определённые ступеньки в суммах, при достижении которых меняется процент. Посмотрите, может быть стоит укрупнить часть вклада, с тем, чтобы получать большой процент.

4. Напомним на классическую схему экономического цикла:

1. Пробуждение.

2. Развитие

3. Перепроизводство.

4. Застой.

5. Депрессия.

Если Вы считаете, что экономика находится на пике волны 3, что подтверждается различными индикаторами, в том числе и увеличенной процентной ставкой по вкладам, то можете не только укрупнить части вкладов, но и удлинить срок вклада (с жесткими процентами), так как периоды 4 и 5, будут сопровождаться не только уменьшением производства и уменьшением инфляции (возможна даже дефляция), но и уменьшением процентной ставки.

Например, данные по Израилю за последние несколько лет:

Год Инфляция Мах. % по вкладам

2002 6.50% 9-11% на 1-3 года

2003 -1.90% 6.5% на год

2004 1.20% 3.5-3.0 на год

2005 2.4% 3.0-3.8 на год

Если бы мы исходили из того, что 2002 год пришёлся на пик волны 3, то там надо было укрупнять части вкладов и вкладывать их на более длительный срок (2-3 года) под более высокий процент и, действительно, инфляция в последующие 3 года резко пошла на убыль. Да, я согласен, это вероятностный прогноз и для принятия подобных решений нужны знания, а ещё больше нужен опыт, ибо никто кроме Вас не даст ответа на вопрос когда и куда вкладывать деньги. Увы - выхода нет, Вы должны учиться на своём собственном опыте, используя при этом знания и опыт других. Готовы?

Если да, то тогда Вас ждут следующие практические задания:

- найти исторические данные по вышеуказанным индикаторам для вашей страны и составьте себе сравнительную таблицу, которую постоянно пополнять (помесячно)

- определить на каком этапе находится экономика вашей страны или той страны, где вы собираетесь инвестировать

- выяснить в своём банке о кто страхует вклады в случае его (банка) банкротства

- создать механизм отслеживания за ставками, инфляцией и прочими, необходимыми Вам индикаторами

- произвести анализ по вкладам и создать систему вкладывания (PROTECTED) и запустить её, можете также опубликовать данные по вашим процентным ставкам на форуме

Какие книги читать.

Банковские системы.

Образец таблицы движение по вкладам (Protected Level).

Скачать это можно отсюда.

P.S. Дополнение: если происходит так, что НацБанк повышает учётную ставку - не спешите бежать и перезакладывать свои сбережения (вклады) под новый процент: как правило коммерческие банки не торопятся тут же производить соответствующие изменения и по процентам вкладов (депозитов). Этот процесс они могут растянуть на 2-3 недели. Почему так происходит - я точно не знаю. Возможно, этому имеется чисто техническое объяснение, а возможно - таким образом они пытаются привлечь хоть какую-то часть новых клиентов под меньший процент, чем приходится. В любом случае, не спешите! Выждите неделю-две, проверьте соответствуют ли изменения на проценты по вкладам соответствующему изменению учётной ставки и лишь тогда производите свежий вклад (перезаклад) под новый, повышенный процент.