Дополнение к одиннадцатому шагу: облигации (19.11.06)

Довольно часто приходится слышать советы по-типу: вкладывайте в облигации, так как это выгоднее, чем банковские депозиты или я вложил под более высокий процент - это круто.Так ли это всегда и можно ли получить большую выгоду при более низком проценте?

Рассмотрим пример из реальной жизни по расчету прибыльности банковских депозитов и гособлигаций (расчёты верны на 18.11.2006 для проживающих в Израиле).

Допустим у Вас имеются 10,000 шекелей (~2,315 долларов США) и Вы не знаете: положить их на банковский депозит или купить на них краткосрочных гособлигаций (до 1 года). Произведем не сложный расчёт.

*Прим.: дмей шмира (ивр.) – ежеквартальные комиссионные, взымаемые банком за хранение облигаций.

Как видите, есть большая разница между тем какой процент брутто Вам обещают и тем процентом прибыли, который Вы получите на руки через год. Тем не менее, преимущество гособлигаций в данном случае сохраняется.

Однако давайте рассмотрим ту же ситуацию, с той лишь разницей, что Вы собираетесь вкладывать не 10,000 шекелей, а 2,000 (~460 долларов США).

Как видите, теперь ситуация изменилась коренным образом: в этом случае выгоднее вкладывать деньги в банковские депозиты. Почему это произошло? Банковские депозиты имеют низкие комиссионные и более низкий налог на прибыль, поэтому в определенных ситуациях это становиться преимуществом.

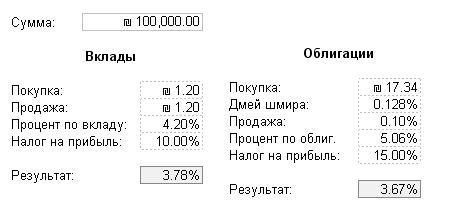

Однако не думайте, что всегда большие суммы выгоднее вкладывать в обглигации. Всё не так просто. Ещё один пример. У Вас теперь имеется 100,000 шекелей (~23,150 долларов США). В соотвествии с первым примером, ожидается следующее:

То есть облигации по-прежнему более выгодны? Увы, это не так. Здесь появляется дополнительный фактор, которого раньше попросту не было: при такой сумме банк поднимает процент по вкладу до 4.2% и в результате мы имеем:

То есть, мы получим большую прибыль при более низком проценте!

Как видите, даже такие простые инструмены инвестирования как депозиты и облигации имеют очень широкие возможности и требуют достаточно тонкого подхода. Что же в таком случае делать? Всё зависит от Ваших целей и задач, так как облигации и депозиты обладают как плюсами, так и минусами.